新NISA・特定口座対応|資産運用シミュレーション【出口戦略まで】

「1,800万円の枠をどう埋める?」

「特定口座の資産はいつ売却すべき?」

そんな資産形成や出口戦略に悩む方のために作りました。

というのは建前で、自分のために作りました。

このシミュレーターで、あなただけの積立ルートと取り崩しプランを試算してみましょう。

資産運用シミュレーション

※本シミュレーションは参考値です。将来の運用成果を保証するものではありません。

※税制変更等は考慮していません。

※旧NISAは煩雑になるため考慮外です。

※個人情報は収集されません。

※詳しくはプライバシーポリシーをご覧ください。

高度な設定(特定口座の初期状態・売却再投資設定)

当シミュレーターでわかる「4つのこと」

1. 最終積立額をシミュレーション: 毎月の積立額と期間から、将来の資産額を算出します。

2. 毎月必要な積立額を逆算: 目標金額から、毎月いくら積み立てれば良いか計算します。

3. 目標までの期間を逆算: 目標金額まであと何年かかるか、現在のペースから算出します。

4. 資産取り崩しをシミュレーション: リタイア後の資産寿命や、特定口座・新NISA間の税金負担を計算します。

新NISAと特定口座の「出口戦略」がなぜ重要か

投資を始める時は「積立」に目が行きがちですが、「出口」を考えるのは先延ばしにしがちです。

特に特定口座から売却する際は約20%の税金がかかるため、シミュレーターを使って「どの口座から崩すのが最も手取りが多いか」を確認しておくと、結果が大きく変わることが分かります。

税金に対する心の準備しておきたいところです。

ケース別活用例

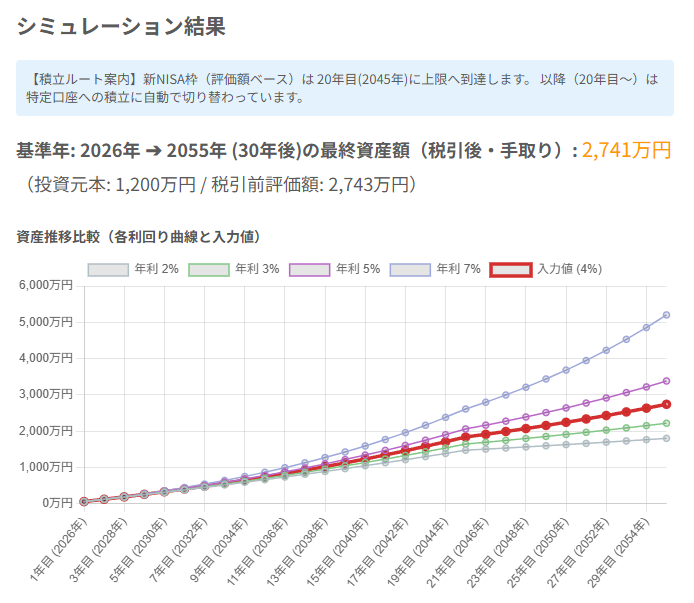

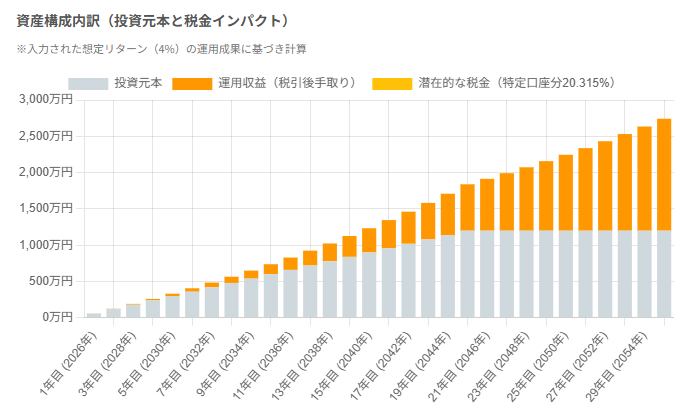

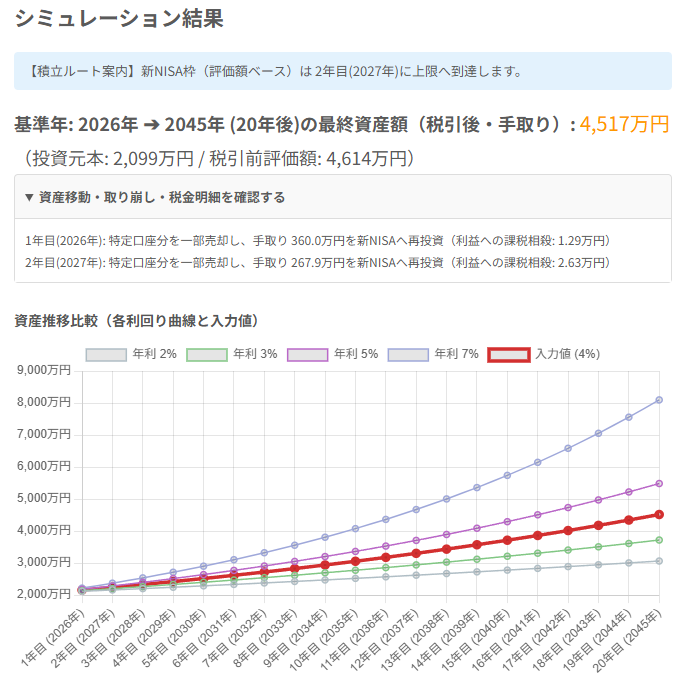

【30代・積立重視】20年で枠を埋めて、あとは「ほったらかし」運用

「無理なく新NISAの1,800万円枠を埋めたい!」という場合

例:[最終積立額]タブ

初期資産0円

毎月の積立額5万円

30年運用

積立は20年目で停止

年利4%

※本シミュレーションは「評価額ベース」で算出しています。

新NISA制度上の枠管理は「簿価(購入時の価格)」で行われるため、実際には20年目以降も枠に余裕がある場合があります。本ツールでは、より保守的かつ安全な資産管理を行うため、評価額が1,800万円に達した時点で「枠が埋まった」と判定し、特定口座への積立へ切り替えるロジックを採用しています。

20年目以降に特定口座へあふれた分については、特定口座で発生する税金(約20%)を考慮したうえで、新NISA枠内での運用と遜色ない効率になるよう計算しています。

どうぞ安心して長期計画の目安としてご活用ください。

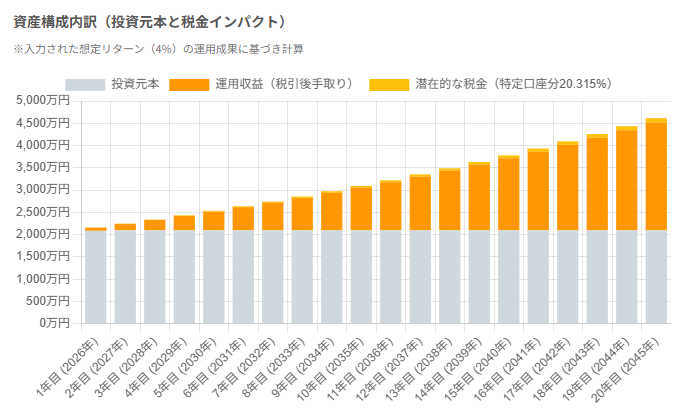

【40代・積立重視】特定口座の余剰資金から新NISAに移していく運用

「毎年NISA枠はMAX360万まで埋めている。残りの年は特定口座から移して終わり!」という場合

例:[最終積立額]タブ

初期資産(NISA)1080万円

初期資産(特定口座)1000万円

高度な設定:特定口座から新NISAへの売却・再投資(自動移管)あり

毎月積立0円(*1)

20年運用

積立は1年目で停止

年利4%

(*1)毎月積立は特定口座とは別に、新規に資金を積み立てる場合に入力します

特定口座で利益が出ていると、売却時に税金(約20%)で手元資金が目減りしますが、それでもその後の運用益が非課税になるため新NISAに移すメリットがあることがわかります。

※NISA枠は簡略化のため元本ではなく評価額で算出しています

※損益通算などをシミュレーター上で完全に再現するのは難しいため、これはあくまで概算です

※元本表示について:特定口座の資産を新NISAへ移管(売却・再投資)する際、特定口座内で運用されていた利益の一部が新NISAの元本として再カウントされるため、合計元本が実際の入金額よりも多く表示される場合があります。

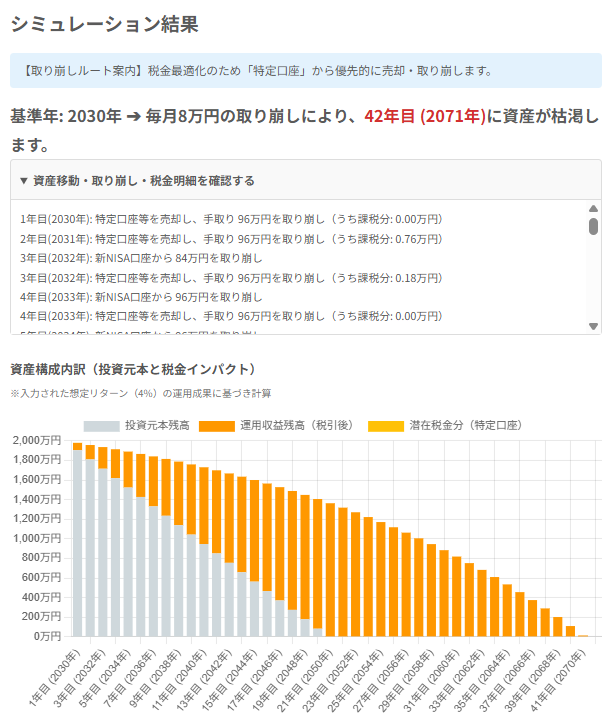

【50代・取り崩し準備】特定口座とNISA、どっちから崩せば税金が安い?

「現在56歳、60歳で退職予定。年金を繰り上げ受給すると24%減って月に10万しか手元に残らない。生活費の補填として資産から毎月8万円だけ取り崩したい!老後2000万問題を意識してキッチリしかないけど足りるかしら?」という場合

例:[資産取り崩し計算]タブ

基準年2030年

初期資産(NISA)1800万円

初期資産(特定口座)200万円

毎月の取り崩し額8万円

取り崩しルール:特定口座から優先(推奨)

年利4%

4%で運用しながら取り崩すと、60歳から102歳まで資産が持つ試算になります。

逆に、2000万あったとしても資産運用をしない場合は81歳で資産が尽きます。

年金繰り上げ受給しつつリスクの資産に移行する場合は、2000万では心許ないかもしれません。

資産を取り崩す際、税金最適化のためには『特定口座から先に』売却するのが効率的です。

実際に当ツールの[資産取り崩し計算]タブで、手取り額の差を比較してみてください。

当シミュレーションを作成した経緯

・初期投資額、新NISA枠、特定口座をシミュレーションに含めたかった

・特定口座をNISAに移す場合を考慮したかった

・多くの媒体でされる資産額の話は特定口座の税金が考慮されていなかったため、理想と現実の差を手軽に知りたかった

・会社員からフリーランスになるにあたり、今後の資産繰りが気になり毎回ChatGPTに聞いていましたが面倒になってしまった

・AIを学ぶ必要が出てきたためその一環

未来を明るくするために

シミュレーションで目標額が達成できなかった人は、まずは『つみたて投資枠』の月額を5,000円だけ増やしてみてはいかがでしょうか。

オススメ書籍

「お金増やしたいけど、何もワカラナイ」

という場合はこれ1本で十分だと思います。

あとはインデックス投資を推しているYoutubeを観れば

基礎知識はバッチリです!

投資界で有名なあちらとかこちらとかそちらは

筆者は読んでいないのですが

基礎を固めるのにきっと役立つ書籍たちです。

あちら

こちら

そちら

知識は金なりです。

少しずつ資産を積み上げていきましょう。

おわり